Η αγορά φυσικού αερίου σε κρίση: Πώς διαλέγουμε τώρα πάροχο;

Τι οδήγησε τις τιμές φυσικού αερίου στα ύψη και πως πρέπει να διαλέγουμε πάροχο σε περιόδους ακραίας κρίσης;

Παλαιότερο των 360 ημερών

του Ευστάθιου Χιώτη*

Τα πρόσφατα διεθνή μηνύματα είναι καταιγιστικά και εκ πρώτης όψεως απρόβλεπτα, αλλά ασφαλώς δυσάρεστα. Αντιμετωπίζουμε μακρά περίοδο υψηλού πληθωρισμού που κατατρώει μισθούς και συντάξεις, αλλά και οικονομίες για όσους έχουν. Οι αγρότες και οι κτηνοτρόφοι είναι δέσμιοι της ενεργειακής ακρίβειας και δεν είναι οι μόνοι. Το εφιαλτικότερο όμως είναι η ανατροπή της παγκόσμιας ειρηνικής τάξης και συνύπαρξης και ο πυρετός εξοπλισμών. Μήπως ο πόλεμος στην Ουκρανία είναι μια πρόβα ενός μεγαλύτερου πολέμου; Σύμφωνα με τον διάσημο Αμερικανό καθηγητή Νόαμ Τσόμσκι, μετά το ξέσπασμα του πολέμου στην Ουκρανία η ανθρωπότητα πλησιάζει στο πιο επικίνδυνο σημείο της ιστορίας. Ο κόσμος θα μπορούσε «να οδηγηθεί σε ολοκληρωτικό πυρηνικό πόλεμο» εάν δεν μπορέσει να επιτευχθεί ειρήνη σε αυτό το μέρος του πλανήτη.

Ο κατακτητικός πόλεμος της Ρωσίας μαίνεται και περιέργως οι οικονομικές κυρώσεις της Δύσης εναντίον της αμβλύνονται, αφού οι υψηλές τιμές πετρελαίου και φυσικού αερίου της εξασφάλισαν αυξημένα έσοδα 3,4 δις δολάρια στο πρώτο τρίμηνο 2022, καθώς και πιθανή σταθεροποίηση στο ρούβλι. Και οι πολιτικοί στη Δύση διακηρύσσουν, ως αμέτοχοι ευθυνών, ότι για όλα φταίει ο πόλεμος του Πούτιν, ώστε να καλύψουν το έλλειμμα πολιτικής ηγεσίας που μαστίζει Ευρώπη και Αμερική. Καταδικαστέος ο πόλεμος, εγκληματικός και απάνθρωπος, αλλά στο πόλεμο αυτό ο Πούτιν έχει σκιώδεις συμμάχους τις Αμερικανικές εταιρίες πετρελαίων. Αν κάτι με ενοχλεί είναι ότι, «εκόντες άκοντες» μετέχουμε σε ένα ανόητο υβριδικό πόλεμο, με αρνητικές οικονομικές επιπτώσεις για την Ευρώπη και προφανή αμερικανικά οφέλη, πόλεμο που θα αποφεύγαμε αν είχαν προηγηθεί σοβαρές προσπάθειες ειρηνικής επίλυσης.

Τα ουρανοκατέβατα κέρδη

Όλα ήρθαν «ουρανοκατέβατα» για τους ανύποπτους. Και πρώτα τα “windfall profits”, όρος που χρησιμοποιήθηκε για τα υπερκέρδη των πετρελαϊκών εταιριών, νωρίς πριν από τον πόλεμο. Ο Ευάγγελος Μυτιλιναίος, πρωταγωνιστής και στον κλάδο Ενέργειας, είχε κρούσει τον κώδωνα κινδύνου έγκαιρα. Στις 23 Σεπτεμβρίου δήλωσε: έρχεται η τέλεια καταιγίδα στην αγορά της ενέργειας. Επισήμανε επίσης με έμφαση ότι είναι πρόωρη η κατάργηση των λιγνιτικών μονάδων. Οι Ανανεώσιμες Πηγές Ενέργειας δεν επαρκούν για να καλύψουν τις ανάγκες της ηλεκτροδότησης πόσο μάλλον για να συμβάλουν στη δημιουργία αποθεμάτων ασφαλείας. Σημείωσε επίσης ότι οι φιλόδοξοι στόχοι για την κατάργηση των λιγνιτικών μονάδων καθιστούν ακόμη πιο σημαντικό τον ρόλο του φυσικού αερίου στο ενεργειακό μείγμα.

Λίγες ημέρες μετά, ο Ευάγγελος Μυτιλιναίος επανήλθε σαφέστερος και υποστήριξε ότι η ενεργειακή κρίση που βιώνουμε, ευρωπαϊκά και διεθνώς, είναι η πρώτη εκ των πολλών που έρχονται και την απέδωσε στην ενεργειακή μετάβαση που υιοθέτησε η Ευρωπαϊκή Ένωση χωρίς σχεδιασμό. Τον κίνδυνο της πρόκλησης κι άλλων ενεργειακών κρίσεων επισήμανε ο Πρόεδρος και Διευθύνων Σύμβουλος της Mytilineos σε συνέδριο του Κύκλου Ιδεών, επιρρίπτοντας ευθύνες στις Βρυξέλλες για τον σχεδιασμό της ενεργειακής μετάβασης, και δυστυχώς υπήρξε προφητικός (Οικονομικός Ταχυδρόμος 12/10/21).

Ο ξένος τύπος (Guardian, Δευτέρα 6 Δεκεμβρίου 2021) επισήμανε ότι οι μεγαλύτερες εταιρείες πετρελαίου και φυσικού αερίου πραγματοποίησαν συνολικά κέρδη 174 δισ. δολαρίων τους πρώτους εννέα μήνες του 2021, καθώς οι τιμές της βενζίνης ανέβηκαν σημαντικά στις ΗΠΑ. Οι πετρελαϊκοί γίγαντες Exxon, Chevron, Shell και BP ήταν μεταξύ της ομάδας των 24 που αντιστάθηκαν στις εκκλήσεις του Προέδρου Μπάιντεν για αύξηση της παραγωγής, ο οποίος ανακοίνωσε ότι κατ’ ανάγκη θα απελευθερώσει 50 εκατομμύρια βαρέλια πετρελαίου σε μια προσπάθεια να μειώσει τις αυξανόμενες τιμές στις ΗΠΑ.

Η εκτίναξη τιμής φυσικού αερίου από το 2021

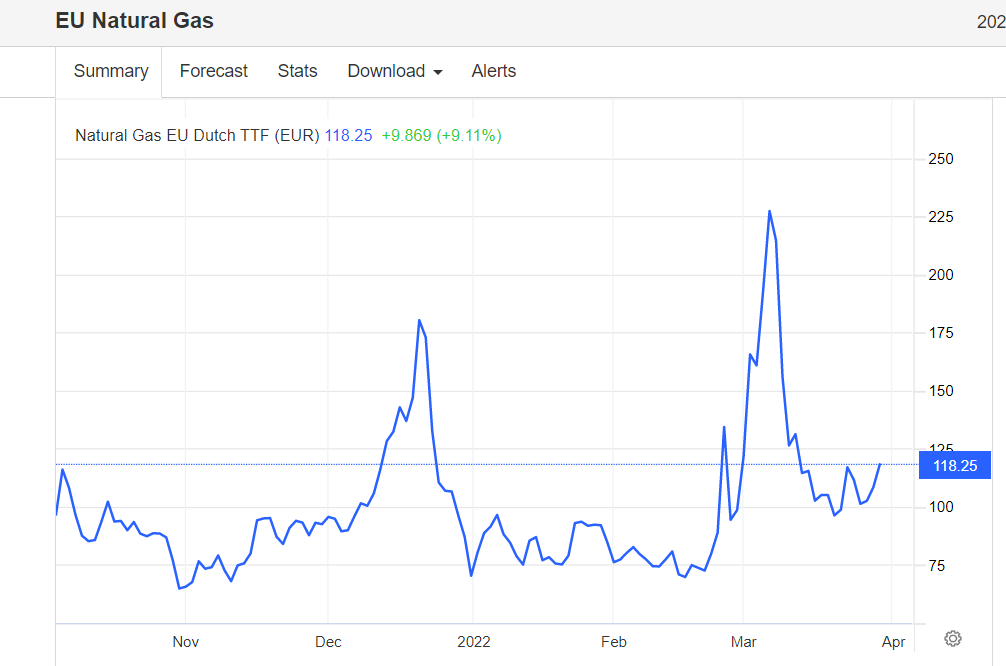

Όσο και αν εξυπηρετεί πολιτικά η πρόφαση ότι η απότομη άνοδος στις τιμές υδρογονανθράκων (φυσικού αερίου, LNG και πετρελαίου) οφείλεται στο πόλεμο Ρωσίας-Ουκρανίας, η πραγματικότητα είναι διαφορετική. Χωρίς τη κατανόηση των πραγματικών αιτίων ο ενεργειακός προγραμματισμός για τις προσεχείς δεκαετίες στην Ελλάδα και την Ευρώπη δεν μπορεί να είναι ρεαλιστικός. Οι τιμές φυσικού αερίου είχαν φθάσει σε πρωτοφανή επίπεδα ήδη από τα μέσα του 2021, όπως φαίνεται στα διαγράμματα που ακολουθούν και προέρχονται από το Ταμείο Μεταφοράς Τίτλων TTF (Title Transfer Facility), ένα εικονικό σημείο διαπραγμάτευσης και συναλλαγών φυσικού αερίου στην Ολλανδία.

Διάγραμμα 1. Τιμές φυσικού αερίου TTF της πενταετίας Απρίλιος 2017- Μάρτιος 2022 σε ευρώ ανά μεγαβατώρα (€/MWh). Πηγή

Διάγραμα 2. Ομοίως, τιμές φυσικού αερίου TTF κατά το τελευταίο εξάμηνο.

Οι τιμές στο τελευταίο εξάμηνο 2021 ήταν ήδη ανεβασμένες σε σχέση με το 2020 και εκτινάχθηκαν με την έναρξη του πολέμου που ξέσπασε στις 24 Φεβρουαρίου 2022. Συνεπώς, ο πόλεμος στην Ουκρανία σχεδιάστηκε σε περίοδο υψηλών τιμών και ζήτησης, οπότε το ρωσικό αέριο θα ήταν περισσότερο αποτελεσματικό ως μέσον πίεσης της Ευρώπης. Πόσο άραγε έπαιξε ρόλο αυτή η χρονική συγκυρία;

Παρατηρήσεις για την επιλογή ενεργειακού Παρόχου

Θα έρθω τώρα σε ένα πρακτικό θέμα που ενδεχομένως ενδιαφέρει κάποιους από τους αναγνώστες. Πως μπορεί κανείς να επιλέξει πάροχο φυσικού αερίου ή ηλεκτρικής ενέργειας, ώστε να πετύχει καλύτερους όρους και να αποφύγει υπερχρεώσεις από ρήτρες αναπροσαρμογής, σε κάποιο βαθμό τουλάχιστον; Θα συνιστούσα να ξεκινήσετε από την ιστοσελίδα της Ρυθμιστικής Αρχής Ενέργειας (ΡΑΕ).

Παρέχει χρήσιμα δεδομένα, αλλά δυστυχώς δεν είναι ιδιαίτερα εύχρηστη. Εκεί μπορείτε να βρείτε ποιοι είναι οι διαθέσιμοι Πάροχοι στη περιοχή σας, αλλά επίσης και ιστορικές τιμές. Αυτό που δεν υπάρχει είναι η μέθοδος τιμολόγησης με τις ρήτρες αναπροσαρμογής που μπορεί να είναι και το κλειδί της επιλογής. Θα την αναζητήσετε στην ιστοσελίδα του εκάστοτε παρόχου και στο πρότυπο σύμβασης. Και σ’ αυτό το θέμα θα έπρεπε η ΡΑΕ να υποδείξει στους παρόχους και τους καταναλωτές ενιαίο τύπο σύμβασης λιανικής πώλησης με σαφήνεια, χωρίς «ψιλά γράμματα» και επεξηγήσεις.

Οι συμβάσεις μεταξύ του παρόχου και των λιανικών καταναλωτών περιλαμβάνουν δύο ειδών χρεώσεις: Τις ανταγωνιστικές χρεώσεις προμήθειας που εισπράττει ο πάροχος, και τις ρυθµιζόµενες, οι οποίες αποδίδονται σε τρίτους και περιλαμβάνουν φόρους, τέλη και τη δαπάνη μεταφοράς που δικαιούνται οι διαχειριστές των δικτύων µεταφοράς και διανοµής.

Στην αγορά φυσικού αερίου συνηθίζονται δυο μέθοδοι ρήτρας υπολογισμού της μέσης μηνιαίας λιανικής τιμής. Στην απλούστερη περίπτωση, υπολογίζεται με βάση το κόστος προμήθειας του φυσικού αερίου από τους Προμηθευτές του παρόχου. Λογικά είναι μια ξεκάθαρη προσέγγιση, βασίζεται- ελπίζουμε- στο πραγματικό κόστος του παρόχου και όχι σε πλασματικές συναλλαγές, και υποτίθεται ότι μπορεί εύκολα να ελεγχθεί από τη ΡΑΕ.

Μια δεύτερη μέθοδος για το φυσικό αέριο στηρίζεται στη μέση μηνιαία τιμή στο Ταμείο Μεταφοράς Τίτλων στην Ολλανδία (TTF: Title Transfer Facilit, Spot market). Διευκρινίζεται ότι πρόκειται για ένα εικονικό σημείο χρηματιστηριακών συναλλαγών φυσικού αερίου στην Ολλανδία, το οποίο δίνει τη δυνατότητα σε μεγάλο αριθμό συμμετεχόντων στην αγορά φυσικού αερίου να συναλλάσσουν συμβόλαια προμηθείας. Βάσει ρευστότητας, το TTF είναι ο μεγαλύτερος κόμβος φυσικού αερίου στην Ευρώπη, με αποτέλεσμα ο δείκτης να χρησιμοποιείται παγκοσμίως ως δείκτης αναφοράς τιμών φυσικού αερίου στην προμήθεια υγροποιημένου φυσικού αερίου και φυσικού αερίου αγωγού.

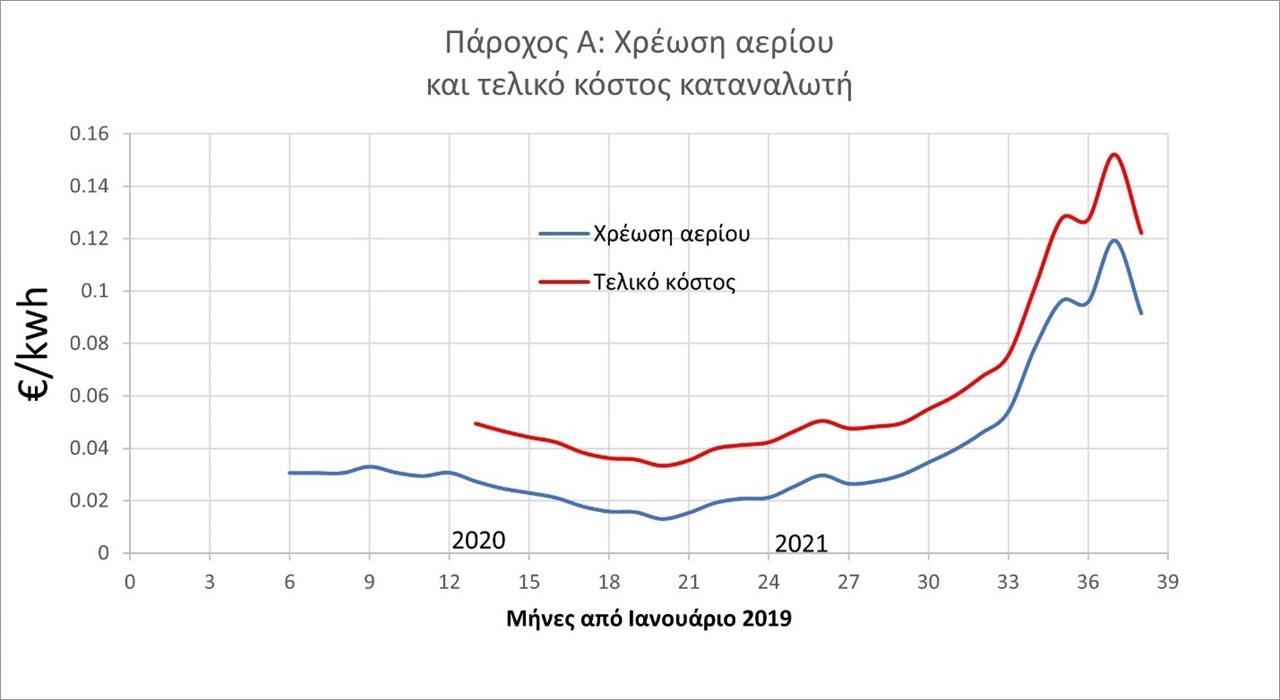

Για τη σύγκριση επιπτώσεων ρήτρας αναπροσαρμογής φυσικού αερίου επέλεξα δύο παρόχους της Αττικής Α και Β- ο πρώτος με τιμολόγηση βάσει του κόστους προμήθειας και ο δεύτερος με τιμολόγηση με βάση το Ταμείο Μεταφοράς Τίτλων στην Ολλανδία (TTF). Για τη σύγκριση χρησιμοποιήθηκαν τα πραγματικά δεδομένα τιμών από την ιστοσελίδα της ΡΑΕ. Στο διάγραμμα 3 φαίνεται η τιμή χρέωσης του αερίου από τον πάροχο Α, καθώς και η συνολική τιμή για τον καταναλωτή. Είναι εντυπωσιακός ο εξαπλασιασμός της τιμής από τον Σεπτέμβριο του 2020 μέχρι τον Φεβρουάριο του 2022. Αυτή, όμως, είναι η σκληρή πραγματικότητα, ο έλεγχος τιμών του ολιγοπωλίου των προμηθευτών σε περιόδους αυξημένης ζήτησης ή κρίσεων είναι ασφυκτικός.

Διάγραμμα 3. Χρέωση φυσικού αερίου και τελικό κόστος καταναλωτή για τον Πάροχο Α.

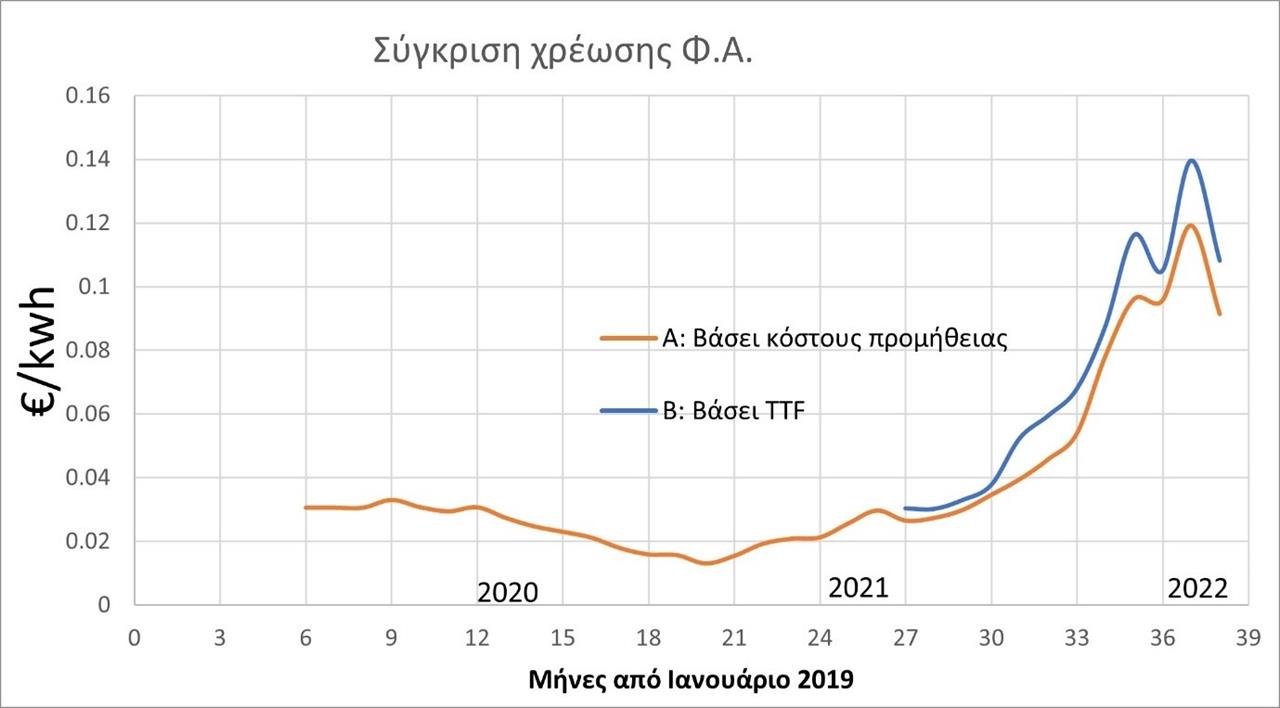

Στο επόμενο διάγραμμα 4 συγκρίνονται οι τιμές αερίου για τους παρόχους Α και Β. Είναι φανερό ότι σε περιόδους κρίσεων η τιμολόγηση βάσει των τιμών TTF είναι σχετικά μεγαλύτερη και αυτό είναι αναμενόμενο, γιατί οι πάροχοι προμηθεύονται εν μέρει βάσει μακροχρονίων συμβάσεων, στις οποίες οι τιμές είναι μικρότερες από τις ημερήσιες τιμές (spot market TTF).

Προσωπικά, λοιπόν, θα προτιμούσα τιμολόγηση με βάσει τις πραγματικές τιμές προμήθειας με ένα αξιόπιστο πάροχο, εφόσον η αγορά λειτουργεί σωστά και ο έλεγχος της ΡΑΕ είναι αποτελεσματικός. Ποτέ όμως δεν μπορεί κανείς να είναι βέβαιος, όταν γνωρίζουμε τις απάτες στις χρηματιστηριακές τιμές διοξειδίου του άνθρακα, ένα κρίσιμο θέμα για το λιγνίτη, με το οποίο θα ασχοληθούμε σε επόμενη παρουσίαση.

Διάγραμμα 4. Σύγκριση χρέωσης φυσικού αερίου από τους Παρόχους Α και Β.

Ενδεικτική σύγκριση τιμολογήσεων της ΔΕΗ

Επιχειρήσαμε επίσης τη σύγκριση για τα τιμολόγια φυσικού αερίου και ηλεκτρικής ενέργειας της ΔΕΗ, η οποία προσφέρει πλήθος επιλογών, αναλυτική περιγραφή των χρεώσεων για κάθε επιλογή και συγκριτικούς πίνακες.

Για το φυσικό αέριο προσφέρει δύο εναλλακτικές επιλογές της χρέωσης προμήθειας. Μια με σταθερή χρέωση 0.125 €/kwh και δεύτερη μεταβλητή βάσει της τιμής TTF με σταθερή προσαύξηση (TTF+ 0.04 €/kwh). Για το ηλεκτρικό ρεύμα υπάρχει και πάλι η δυνατότητα σταθερής χρέωσης προμήθειας ή κυμαινόμενης με ρήτρα αναπροσαρμογής. H ρήτρα αναπροσαρμογής είναι μηχανισμός υπολογισμού των χρεώσεων προμήθειας και αντικατοπτρίζει τις διακυμάνσεις του κόστους προμήθειας ηλεκτρικής ενέργειας, όπως διαμορφώνεται στο Ελληνικό Χρηματιστήριο Ενέργειας. Παράδειγμα του τρόπου υπολογισμού της Ρήτρας Αναπροσαρμογής Χρεώσεων Προμήθειας έχει αναρτηθεί στην ιστοσελίδα της ΔΕΗ.

Εκ των πραγμάτων, η κατανόηση και ο υπολογισμός της ρήτρας προϋποθέτει ειδικές γνώσεις, κυρίως όμως η επιλογή κυμαινομένης χρέωσης με ρήτρα αναπροσαρμογής επιφυλάσσει εκπλήξεις σε περιόδους κρίσεων. Απ’ την άλλη πλευρά, η επιλογή σταθερής χρέωσης είναι υψηλότερη από τις χρηματιστηριακές εκτιμήσεις σε περιόδους ομαλών συνθηκών της αγοράς, αλλά ασφαλέστερη σε απρόβλεπτες συνθήκες.

Συμπερασματικά, η επιλογή παρόχου και ειδικότερης εναλλακτικής λύσης δεν είναι εύκολη απόφαση, προϋποθέτει βράχυ- έως μεσοπρόθεσμη εκτίμηση της αγοράς, περιέχει διατάξεις κρυμμένες στα «ψιλά γράμματα» των συμβάσεων, και συνεπάγεται την ανάληψη χρηματιστηριακού κινδύνου από τον απλό καταναλωτή. Κατόπιν αυτού δεν πρέπει να μας εκπλήσσουν οι πρόσφατες ομαδικές αγωγές κατά της επιβολής ρήτρας αναπροσαρμογής.

Επιδιώχθηκε η απλούστευση της παρουσίασης, αλλά για όσους επιθυμούν αναλυτικότερη τεκμηρίωση προστίθενται διαδικτυακές παραπομπές.

* Ο Ευστάθιος Χιώτης είναι Διδάκτωρ Μεταλλειολόγος Μηχανικός ΕΜΠ και Μηχανικός Πετρελαίων (Imperial College), πρώην διευθυντής στο ΙΓΜΕ και στη ΔΕΠ.